大家都在讨论以房养老,这个到底靠不靠谱

近年来,以房养老的骗局和长租公寓暴雷一样,时不时来那么一下子,出现在民生新闻中,让吃瓜群众站在道德高地上挥斥方遒的评论一番。

少有人注意,为什么市面上99.999%的"以房养老"产品,最后都是骗局。究其原因,血统纯正的真"李逵"在当前环境是活不下去的,能在你眼前活蹦乱跳的,那就必然是假"李鬼"。

01

先科普下"以房养老"的全称叫老年人住房反向抵押贷款养老保险,是一种纯粹的商业养老模式。说白了,核心就是把老年人的住房资产证券化(ABS),以抵押的方式向保险公司借钱而已。

所谓反向抵押贷款(Reserse Mortgage),又叫倒按揭,指房屋产权所有者把房子抵押给银行、保险公司等,金融机构给房子估值后,按年、按月也可能按年给房主发放养老金(借款)。

期间,房主仍有居住权,直到死去,再出售其房产,所得钱款用来偿还之前金融机构发给老人的养老金。

模式听起来很简单,也很好理解,初衷也很美好。

这玩意起源于荷兰,运作最完善、最具代表性是在美利坚,在加拿大、新加坡、英国、法国等欧美资本主义国家玩的也是溜到起飞,可为什么独独到了中国,它就水土不服呢?一入我国境内,为啥就全都变成了骗子的幌子呢?

02

一番对比,你就会发现,有些东西它就是"橘生淮南则为橘,生于谁北则为枳",它就是水土不服,你不服不行的,这是客观规律。

反向抵押贷款的最大特点分期房贷,一次偿还,房主的负债总额随着分期放贷而上升,直到房主死亡。

在我国,正规渠道卖这种产品的只有保险公司,商业保险公司。这也就意味着保险公司签完一单生意,之后几年,十几年,甚至几十年,现金都是只出不进的,直到房主死亡,才能盼望着一笔回收所有。

期间,保险公司还要担负保险费用、房屋实地调查费用、律师费、代理费、契税、产权保险费......

也就说这个游戏,赌桌上只有客户和保险公司两方在玩,且保险公司上了桌就要持续不断的往外掏钱、掏钱、掏钱。你能想像,这是任何一个以赚钱为目的的商业机构能够承受的了的嘛?生意场上现金流为王,只出不进的,叫啥子现金流?

都指望着最后一笔的回血,可就怕没命撑到那时候呀!

我们甚至可以接着往坏处再细想,这种保险合约条款要怎么做,对保险公司最有利,收益最大?那就是老人签完合同,回到家当天晚上就去世了,这样保险公司一分钱不用出,就能获得老人的房产。

在大陆盛极一时的香港保险,有种俗称斗长命的产品,条款设置也是同理。商业逻辑上可以自洽,但在伦理道德上很被诟病,后来也就偃旗息鼓了。

反观美国的HECM 计划 (Home Equity Conversion Mortgage、占据其市场90%以上份额),美国住房和城市开发部(HUD)负责保险的设计、改进和运行监管,并行国会汇报,联邦住房管理局(FHA)负责授权贷款提供人、收取抵押贷款保险金和管理保险基金,而银行、抵押贷款公司和其他私募金融机构在把产品销售给了消费者之后,反手就打包卖给了房利美。

房利美(Fannie Mae),即联邦国民抵押贷款协会、最大的"美国政府赞助企业",同时也是HECM 二级市场上的唯一购买者。

联邦全国抵押协会、政府全国抵押协会、联邦住房抵押公司都是这种住房反向抵押贷款产品的二级市场购买者,还有联邦住房管理局、联邦储蓄等政府机构提供的担保。

换句话说,这是一种美国式的国家基本养老保险,最为关键的是人家有后续接盘侠,有流动性,游戏才玩得这么溜,我们没有。

所以我们的保险公司积极性萎靡不振,不挣钱还风险大,玩屁呀。

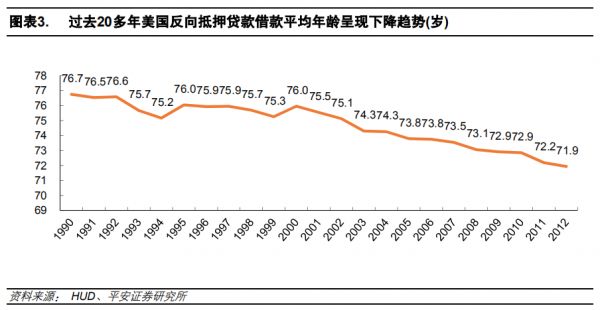

不过,这些年,美国玩的很溜的这套游戏也有点卡壳了,羊毛都快让薅秃喽皮了熊!

申请贷款数下滑不说,申请人群里,年龄呈下降趋势。性别分布,单身女性占4成,夫妻双方共同申请占4成,单身男性才2成。(有统计说女性比男性平均寿命大)

03

对比完庄家,再来说说韭菜的不同。

老美崇尚独立自主,子女成年后对父母赡养义务轻,因此他们的老年人在处理自己的资产时,自主权更大。

美国有房产税和遗产税,这降低了老人持有房产和子女继承的意愿。可在我们国家,没有房产税和遗产税,继承爹妈房产至少可以少奋斗好些年的,甚至是造福三代哟!

在农村人口较多,多子多福传统观念下的中国,谁不想自己的子孙后代活得更舒坦点呢。更何况中国老人,多是居家养老,与子女同住,子女照顾老人生活起居,多给子女留点遗产也是对子女赡养老人的一种回馈,人之常情。

在我们国家,有的只是70年土地使用权(商用50年),并没有房屋土地所有权,70年到期,是被收回?再交一次高额的土地出让金?亦或者是中途被强拆?这对于保险公司都是风险。即使走到最后的房产出售环节,谁又能担保房价只涨不跌呢,更何况后边还有中国特色的、每个城市不一样的限购政策,想想这个,保险公司更不愿意接这茬了。

(ps:有统计,土地出让金占房价的30%——50%)

另外就是,对于中国老人来说,这笔帐其实是不划算的。

以三四线城市一单处房产评估总价为40万为例,融资额度对半打折是20万,如果老人未来能活20年,每月实际收入仅不足1000元。

评估价40万,对半打折20万,瞧一瞧黑龙江鹤岗和甘肃玉门,也请不要低估保险公司压价打折打到骨折的能力;20年,看看特价菜菜市场和早晚高峰公交车上的大爷大妈,真的不要小瞧了大爷大妈的生命力。

显然,住房反向抵押贷款的"以房养老"没啥性价比优势。

如果你说,要是把这事放在房产评估价值很大的一二线城市呢?房屋贷款已经还清或者拥有多套住房的老人,一二线城市的房价又高,融资额度完全可以够老人活20年的。

那么问题来了,既然都到这地步了,老人为啥不直接把自己一二线城市的房子高租金租给年轻人,用这租金在三四线城市、乡下郊区租个房养老呢?

"租房养老"又划算,又易被老人接受。

左右比较,"以房养老"水土不服,不符合中国国情。So,以后大家但凡再看到这词,就不要再信销售给你吹的天花乱坠了。认清现实,放弃幻想吧!

可能适合城镇无子女或子女全都在海外的老人,但真正适合,又用好且有好结局的,比例真的很小很小。

防城港投资置业、看房、买房,请关注搜狐焦点防城港站!

责任编辑:胡耀元

版权声明:来源:栋察栋见;我们尊重原创。文字美图视频素材,版权属于原作者。部分文章推送时因种种原因未能与原作者联系上,若涉及版权问题,敬请原作者联系我们,立即处理;

相关知识

大家都在讨论以房养老,这个到底靠不靠谱

装修找靓家居,到底靠不靠谱的?

德国小美锅做中式料理,到底靠不靠谱

南阳装修公司哪家靠谱?亲身经历推荐,好口碑靠实力!

沈阳装修公司这么多,到底哪家比较靠谱z?

合肥比较靠谱的装修公司怎么选?

南阳装修设计哪家好-南阳装修设计哪家靠谱

如何选择合肥比较靠谱的装修公司?

验房师去哪找靠谱?验房师有哪些作用?

沈阳最靠谱的装修公司z

推荐资讯

- 1起底明园集团:李松坚与凌菲菲 5970

- 2北京房地产市场调控政策出乎意 4928

- 3华为全屋智能AWE2024前 4329

- 4价格亲民的窗帘品牌推荐,高性 4136

- 52025最新窗帘十大品牌排名 3734

- 6北京“国补”新增4类智能家居 3693

- 7为什么进户线要用铝线 3603

- 8杯子送人有何忌讳吗 男人送女 3347

- 9海南: 多孩家庭租房每月提取 3053

- 10用心服务筑就每一份美好 3021